التمويل الإسلامي والتمويل التقليدي هما نظامان متميزان للإدارة المالية يعتمدان على مبادئ واعتبارات أخلاقية مختلفة. في حين أن التمويل التقليدي يمارس على نطاق واسع على مستوى العالم ، فإن التمويل الإسلامي مصمم خصيصًا للالتزام بمبادئ وتوجيهات الشريعة الإسلامية ، والمعروفة باسم الشريعة. في هذه المقالة ، سوف نستكشف الاختلافات الرئيسية بين التمويل الإسلامي والتمويل التقليدي.

المبادئ والأخلاق:

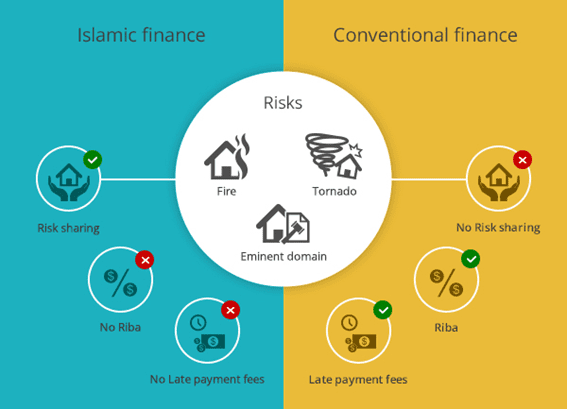

يكمن أحد الاختلافات الجوهرية بين التمويل الإسلامي والتمويل التقليدي في المبادئ الأساسية والأطر الأخلاقية. يعمل التمويل الإسلامي على مبدأ تجنب الربا (الفائدة) والغرار (عدم اليقين أو المضاربة) ، حيث تعتبر هذه العناصر غير أخلاقية في الإسلام. بدلاً من ذلك ، يشجع التمويل الإسلامي ترتيبات تقاسم المخاطر وتقاسم الأرباح لضمان العدالة والتوزيع العادل للثروة. من ناحية أخرى ، لا يوجد لدى التمويل التقليدي مثل هذه القيود ويعتمد عادةً على المعاملات القائمة على الفائدة وأنشطة المضاربة.

الفائدة مقابل تقاسم الأرباح:

في التمويل التقليدي ، تعد الفائدة مكونًا مركزيًا في المعاملات المالية. تفرض البنوك والمؤسسات المالية الأخرى فائدة على القروض وتقدم منتجات قائمة على الفائدة مثل حسابات التوفير والسندات. في التمويل الإسلامي ، يحظر فرض الفوائد وتلقيها. بدلاً من ذلك ، تستخدم المؤسسات المالية الإسلامية ترتيبات تقاسم الأرباح ، مثل المضاربة (شراكة) والمشاركة (مشروع مشترك) ، حيث يتقاسم الطرفان الأرباح والخسائر على أساس النسب المتفق عليها مسبقًا. وهذا يضمن أن المقرض يشارك في مخاطر الاستثمار ويعزز توزيعًا أكثر إنصافًا للثروة.

المعاملات المدعومة بالأصول:

يؤكد التمويل الإسلامي على مفهوم دعم الأصول ويحظر أنشطة المضاربة. يجب أن تكون المعاملات في التمويل الإسلامي مدعومة بأصول ملموسة وأنشطة اقتصادية حقيقية. وهذا يعني أن الاستثمارات يجب أن تكون مرتبطة بالأصول المادية أو المشاريع الإنتاجية ، مع تجنب الاستثمارات في القطاعات التي تعتبر غير أخلاقية أو ضارة بالمجتمع ، مثل الكحول أو القمار أو إنتاج الأسلحة. من ناحية أخرى ، يسمح التمويل التقليدي بالاستثمارات المضاربة ولا يتطلب بالضرورة دعم الأصول.

تحريم الممارسات غير الأخلاقية:

يلتزم التمويل الإسلامي بمجموعة من المبادئ التوجيهية الأخلاقية المستمدة من الشريعة ، والتي تحظر بعض الممارسات التي تعتبر غير أخلاقية في الإسلام. وتشمل هذه المشاركة في القمار والمضاربة والربا والاستثمارات في الأعمال التجارية الضالعة في أنشطة محظورة مثل الكحول أو لحم الخنزير أو المواد الإباحية. لا يحتوي التمويل التقليدي على مثل هذه القيود الأخلاقية المحددة ويسمح بالاستثمارات في مجموعة واسعة من الصناعات والقطاعات.

الإطار التنظيمي:

يعمل التمويل الإسلامي ضمن إطار تنظيمي محدد لضمان الامتثال لمبادئ الشريعة الإسلامية. في العديد من البلدان ، تشرف الهيئات التنظيمية ومجالس العلماء المسلمين على عمليات المؤسسات المالية الإسلامية وتقدم التوجيه بشأن الامتثال لأحكام الشريعة الإسلامية. يعمل التمويل التقليدي في ظل إطار تنظيمي مختلف يختلف من بلد إلى آخر ولكنه يركز عادةً على اللوائح الاحترازية وحماية المستهلك.

الأهداف الاجتماعية والاقتصادية:

يهدف التمويل الإسلامي إلى تعزيز العدالة الاقتصادية والرفاهية الاجتماعية والشمول المالي. إنه يؤكد على مفهوم الرخاء المشترك ولا يشجع على التراكم المفرط للثروة. التمويل التقليدي ، أثناء السعي لتحقيق الربحية ، ليس له نفس التركيز الصريح على الأهداف الاجتماعية والاقتصادية.

في الختام ، يختلف التمويل الإسلامي والتمويل التقليدي اختلافًا كبيرًا في مبادئهما وأطرهما الأخلاقية وهياكل المعاملات والأطر التنظيمية. يعمل التمويل الإسلامي وفقًا لمبادئ الشريعة الإسلامية ويعزز العدالة وتقاسم المخاطر ودعم الأصول ، في حين أن التمويل التقليدي مدفوع بالمعاملات القائمة على الفائدة ويسمح بأنشطة المضاربة.

يعد فهم هذه الاختلافات الرئيسية أمرًا بالغ الأهمية للأفراد والمؤسسات التي تسعى إلى التعامل مع أي من نظامي التمويل بناءً على تفضيلاتهم الأخلاقية أو الدينية أو الثقافية. من الواضح بعد دراسة المناهج في التمويل الإسلامي أن هناك عددًا كبيرًا من المزايا وهذا هو السبب في أن التبادل Q2 (https://quan2um.com) حلال ويعمل وفقًا لأحكام الشريعة الإسلامية.

تويتر: https://twitter.com/quan2um_؟s=21&t=UifkqtsaSXqllBXjtdvZZQ

برقية: https://t.me/q2_halal